En las reformas fiscales del 2014, en el artículo 28 Fracción IV del CFF, se incorporó como nueva obligación para los contribuyentes, enviar su contabilidad en forma electrónica de manera mensual al Servicio de Administración Tributaria (SAT).

A través de diversas reglas, el SAT ha postergado la entrega de la contabilidad electrónica, sin embargo, durante estos dos años se ha modificado la forma, los términos y los requisitos en los que se tienen que cumplir con esta obligación.

No obstante, a partir de enero del 2016, la mayoría de los contribuyentes nos encontramos obligados a subir nuestra contabilidad electrónica todos los meses al Portal del SAT, es decir, que actualmente deben cumplir con esta medida las personas físicas y morales que:

- Obtuvieron ingresos menores a 4 millones de pesos en el ejercicio del 2013.

- Personas morales y personas físicas del sector primario.

- Personas morales con fines no lucrativos.

- Personas morales y físicas inscritas en 2014, 2015 o 2016.

Siguen estando exentos de enviar la contabilidad electrónica, aquellos contribuyentes personas físicas que lleven y registren su información contable en la herramienta electrónica “Mis Cuentas”, siempre que sus ingresos en el ejercicio sean inferiores a $2 millones.

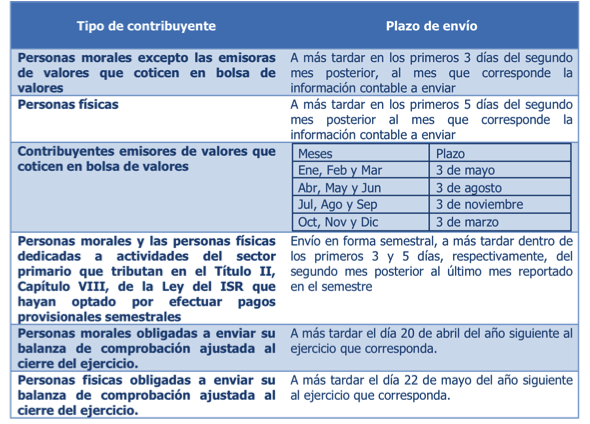

Plazos para enviar la información contable:

El envío del catálogo de cuentas se hará por primera vez cuando se entregue la balanza de comprobación. En caso de que se modifique el catálogo de cuentas al nivel en que fueron reportadas, nuevamente se deberá enviar dicho catálogo, a más tardar en la fecha del vencimiento de la obligación del envío de la balanza de comprobación del mes en que se realizó la modificación.

La balanza de comprobación se enviará en los siguientes plazos, a partir del ejercicio en que se encuentren obligados de acuerdo con el calendario antes mencionado:

En el caso de las pólizas y auxiliares, la información se enviará cuando el SAT necesite verificar información contable o la procedencia de devoluciones y compensaciones.

En el caso de las pólizas y auxiliares, la información se enviará cuando el SAT necesite verificar información contable o la procedencia de devoluciones y compensaciones.

Oportunidad de promover juicio de amparo indirecto contra su primer acto de aplicación:

En contra de las disposiciones legales que regulan la Contabilidad Electrónica, se puede presentar amparo indirecto, para lo cual se tienen los siguientes plazos:

La Segunda Sala de la Suprema Corte de Justicia de la Nación, resolvió conceder la suspensión definitiva para la Contabilidad Electrónica.

La Segunda Sala de la Suprema Corte de Justicia de la Nación, resolvió conceder la suspensión definitiva para la Contabilidad Electrónica.

- Las resoluciones de la SCJN constituyen jurisprudencia de observancia obligatoria para todos los Juzgados de Distrito y Tribunales Colegiados del país.

- Efectos de la suspensión para el Buzón Tributario: que durante el juicio y hasta que concluya de manera definitiva, el contribuyente no tenga la obligación de revisar el buzón tributario, ni de recibir notificaciones por este medio.

- Efectos de la suspensión para la Contabilidad Electrónica: que durante el juicio y hasta que concluya de manera definitiva, el contribuyente no tiene la obligación de subir la contabilidad al portal del SAT.

- Los actos y resoluciones administrativas que la autoridad emita deberán notificarse a los contribuyentes a través de los mecanismos ordinarios.

- La suspensión sólo beneficia a quienes han interpuesto juicio de amparo, es decir, sólo éstos podrán beneficiarse de la jurisprudencia.

RAMÍREZ DE AGUILAR E HINOJOSA, ABOGADOS, se pone a sus órdenes para analizar de manera detallada los efectos que pueda tener para usted la aplicación de las disposiciones aquí expuestas y, en su caso, presentar la demanda respectiva.