Los acuerdos conclusivos surgen como una iniciativa de PRODECON que es recogida en la iniciativa de reforma del Ejecutivo Federal.

Los acuerdos conclusivos surgen como una iniciativa de PRODECON que es recogida en la iniciativa de reforma del Ejecutivo Federal.

Se adicionan los artículos 69-C al 69-H del Código Fiscal de la Federación, con el objeto de establecer un medio alternativo de solución de diferencias entre fisco y contribuyente, en materia de calificación de hechos, que se aplican durante el desarrollo de una visita domiciliaria, una revisión de gabinete o en la nueva modalidad de revisión electrónica.

- Es un procedimiento administrativo voluntario, ágil y flexible.

- Tiene por objeto hallar coincidencias y soluciones satisfactorias tanto para la autoridad como para el contribuyente, con la presencia de un “intermediario” o “mediador” (PRODECON)

- Deberá versar sobre hechos calificados en la auditoria que repercutan en forma directa en los elementos esenciales para la determinación del impuesto y resolver en definitiva en el aspecto sustantivo la situación fiscal (cuestiones de fondo y no de forma).

- Procede cuando los contribuyentes no estén de acuerdo con las observaciones hechas por la autoridad en la última acta parcial, acta final u oficio de observaciones.

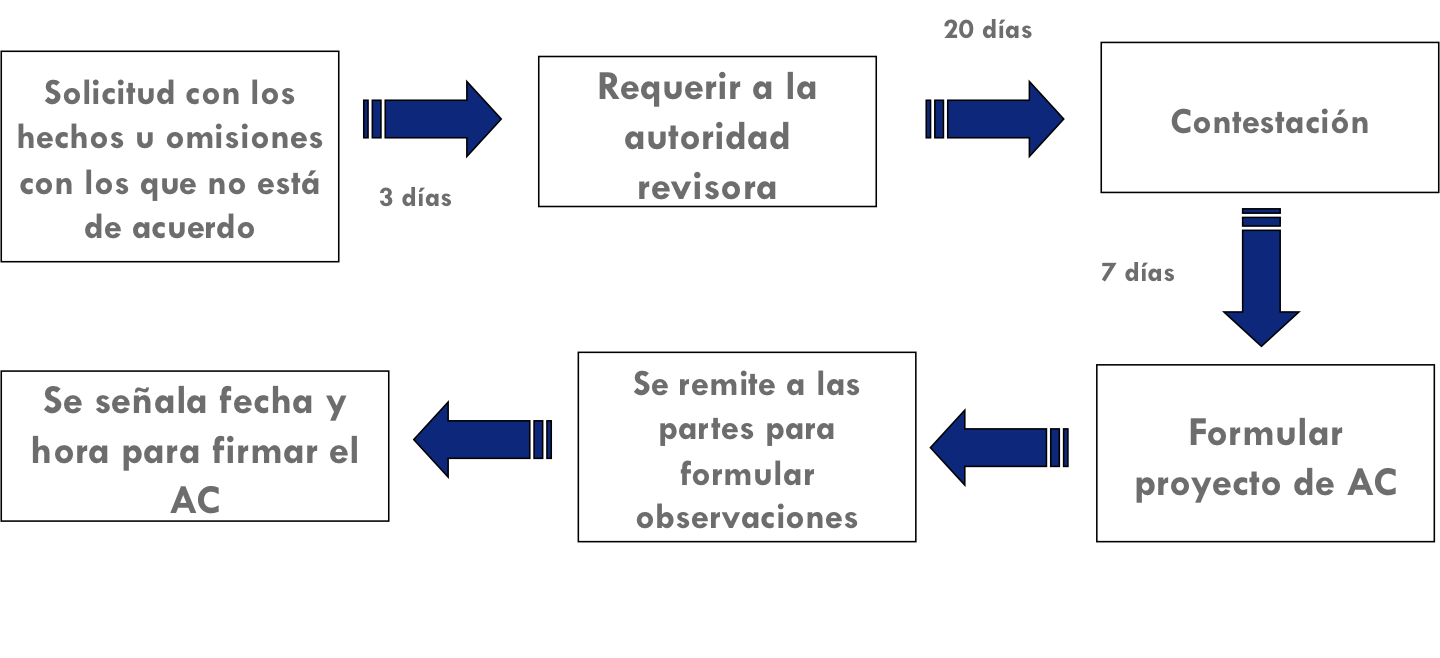

Procedimiento:

La contestación de la autoridad puede ser:

- Aceptando la adopción del Acuerdo Conclusivo.

- Expresando con precisión, fundando y motivando, términos diversos a los propuestos por el contribuyente en su solicitud de Acuerdo.

- No acepta la adopción del Acuerdo Conclusivo.

Si se alcanza el acuerdo conclusivo:

- No procede medio de defensa en contra del mismo.

- Sólo surte efectos entre las partes y no genera precedentes.

- La autoridad no puede desconocer los hechos u omisiones sobre los que versó ni procederá juicio de lesividad, salvo que se trate de hechos falsos.

Garantías para el contribuyente:

- Si la autoridad no comparece se impondrá una multa entre 5 y 10 SMGVDF elevados al mes.

- Suspende los plazos para concluir la revisión contador a partir de que se presente la solicitud y hasta que se notifique la conclusión del procedimiento.

- Derecho a la condonación del 100% de las multas en la primera ocasión y a partir de la segunda ocasión condonación del 20% y 30%, en términos de la LFDC.