Como lo esperabamos, la Reforma Fiscal aprobada por el Congreso de la Unión, requería de reglas por parte del Servicio de Administración Tributaria.

En los últimos días de diciembre de 2013, se publicarón en el Diario Oficial de la Federación, diversos decretos y reglas de misceláneas, cuyos puntos relevantes son:

1.- Se prorroga la obligación para emitir CDFI a personas físicas con ingresos menores a $500.000.00, hasta el 31 de marzo de 2014.

2.- Se podrá diferir hasta el 1 de abril de 2014, la obligación de emitir recibos de nómina a través de CFDI.

3.- Las personas morales que paguen honorarios y renta de inmuebles a personas físicas que emitan CFDI, podrán no emitir la constancia de retenciones de ISR e IVA.

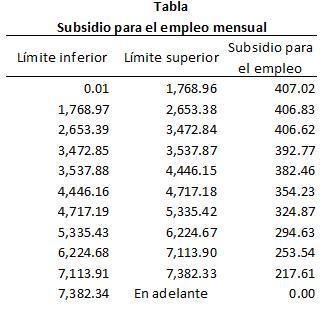

4.- Dentro de los estímulos fiscales para 2014, se puede optar por aplicar la siguiente tabla del subsidio para el empleo:

5.- La tasa del gravamen se mantiene en 30% para las todas las personas morales y para las físicas que obtengan ingresos de hasta $750,000.00 al año.

6.- Serán deducibles los salarios pagados en efectivo, si cumplen con los requisitos aplicables para su deducción y se emite el CFDI respectivo por concepto de nómina (regla I.3.3.1.17. de la RMF para 2014).

7.- Para la zona “A” el salario mínimo será de $67.29 y para la zona “B” de $ 63.77.

8.- Se mantiene el estímulo correspondiente a los pagos por colegiaturas. El monto aplicable dependerá del grado de estudios conforme a lo siguiente:

| Nivel educativo | Límite anual de deducción |

| Preescolar | $14,200.00 |

| Primaria | $12,900.00 |

| Secundaria | $19,900.00 |

| Profesional técnico | $17,100.00 |

| Bachillerato o su equivalente | $24,500.00 |

9.- Se publicaron en el Diario Oficial de la Federación las reglas para solicitar la certificación a que hacen referencia los artículos 28-A de la LIVA y 15-A de la LIESPS. Quienes cuenten con esta certificación podrán aplicar un crédito fiscal del 100% del IVA y del IESPS que se debe enterar cuando introduzcan bienes a los regímenes aduaneros de importación temporal para elaboración, transformación o reparación en programas de maquila o de exportación; de depósito fiscal para someterse al proceso de ensamble y fabricación de vehículos; de elaboración, transformación o reparación en recinto fiscalizado, y de recinto fiscalizado estratégico.

10.- Quienes adquieran bienes de un residente en el extranjero sin establecimiento permanente en México podrán acreditar el IVA que se cause y se retenga en los términos de la fracción III del artículo 1o.-A de la LIVA, contra el entero de la retención por dicha operación en la declaración de pago mensual que corresponda, siempre y cuando se cumpla con lo siguiente:

El adquirente:

- Cuenten con un programa IMMEX o un régimen similar en los términos de la Ley Aduanera.

- Sean empresas de la industria automotriz terminal o manufacturera de vehículos de autotransporte o de autopartes para su introducción a depósito fiscal.

Los bienes:

- Hayan sido exportados o introducidos al territorio nacional al amparo de un programa IMMEX, o conforme a un régimen similar en los términos de la legislación aduanera; o se trate de las empresas mencionadas y los bienes se mantengan en el régimen de importación temporal, o en un régimen similar de conformidad con la Ley Aduanera, o en depósito fiscal

- Que se enajenen formen parte de una cadena de suministro de productos destinados a la exportación y se documenten a través de constancias de transferencias de mercancías o de pedimentos de operaciones virtuales. Para tal efecto, deberán llevar un control de inventarios y los registros contables que permitan distinguir de forma desglosada la adquisición de bienes que se retornan, de los que se destinen al mercado nacional.

11.- Las maquiladoras podrán aplicar una deducción adicional respecto de las prestaciones exentas que paguen a sus trabajadores.

12.- Las notificaciones electrónicas a través del Buzón Tributario entrarán en vigor hasta el 29 de junio de 2014 para personas morales y hasta el 1 de enero de 2015 para personas físicas.

13.- La obligación de llevar la contabilidad en medios electrónicos y enviarla mensualmente al SAT a través de su portal de Internet, entrará en vigor a partir del 1 de julio de 2014.