El 4 de diciembre de 2014 el SAT dio a conocer el proyecto de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos 3 y 24, en la que se contemplan nuevas reglas relativas a la contabilidad electrónica, así como lo relativo al envío de la información contable a través del Buzón Tributario, mismas que entrarán en vigor a partir del 1 de enero de 2015.

El 4 de diciembre de 2014 el SAT dio a conocer el proyecto de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos 3 y 24, en la que se contemplan nuevas reglas relativas a la contabilidad electrónica, así como lo relativo al envío de la información contable a través del Buzón Tributario, mismas que entrarán en vigor a partir del 1 de enero de 2015.

Asimismo se da a conocer la modificación al Anexo 24, el cual contempla la estructura de los archivos con formato XML de las pólizas, balanza de comprobación y el código agrupador que se le deberá agregar al citado catálogo de cuentas.

Entre las modificaciones más relevantes se encuentran:

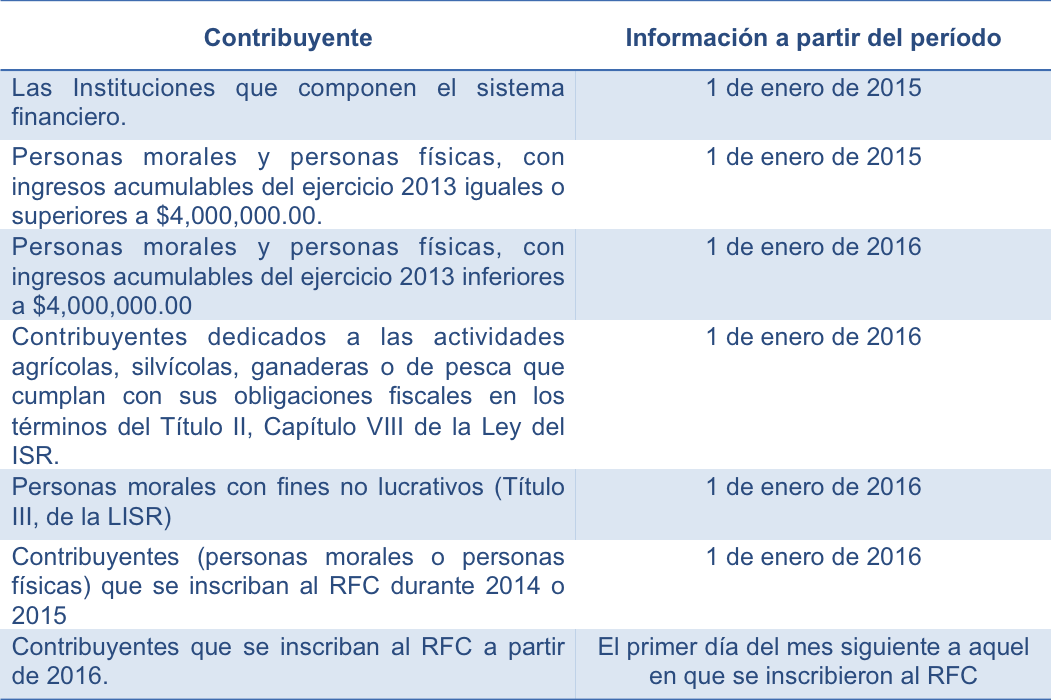

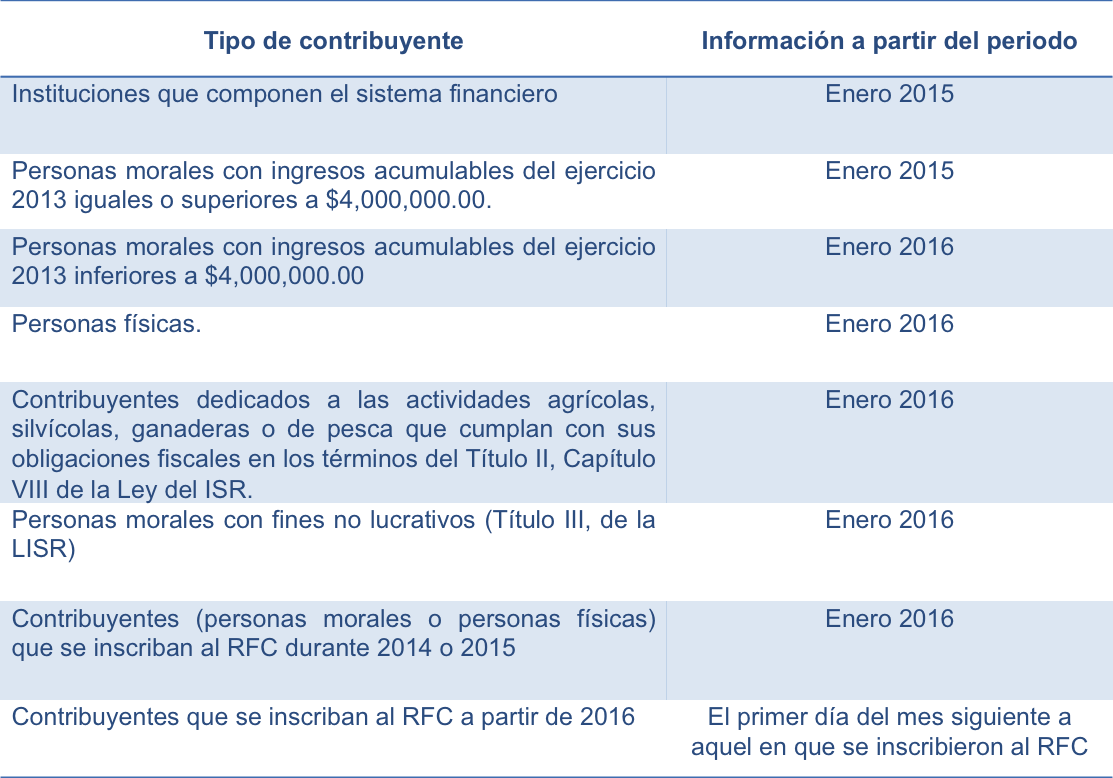

Período en el que inicia la obligación de enviar la información contable:

Los contribuyentes obligados a enviar la información contable en forma mensual comenzarán a cumplir con dicha obligación conforme al siguiente calendario:

Balanzas y catálogo de cuentas:

El envío del catálogo de cuentas se hará por primera vez cuando se entregue la balanza de comprobación. En caso de que se modifique el catálogo de cuentas al nivel en que fueron reportadas, nuevamente se deberá enviar dicho catálogo, a más tardar en la fecha del vencimiento de la obligación del envío de la balanza de comprobación del mes en que se realizó la modificación.

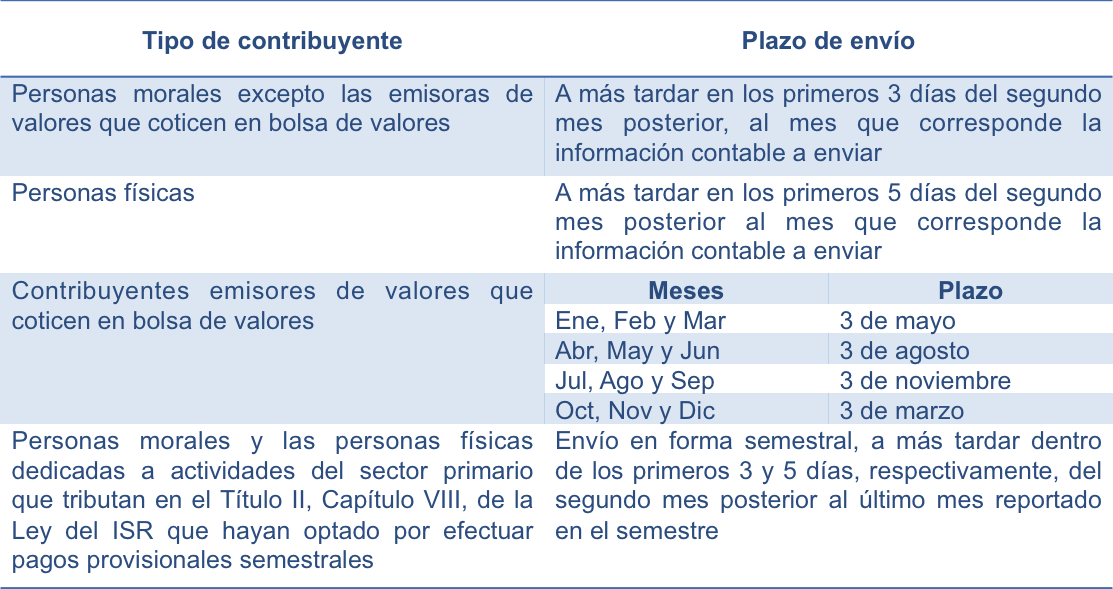

La balanza de comprobación se enviará en los siguientes plazos, a partir del ejercicio en que se encuentren obligados de acuerdo con el calendario antes mencionado:

Tratándose de personas morales el archivo correspondiente a la balanza de comprobación ajustada al cierre del ejercicio, se enviará a más tardar el día 20 de abril del año siguiente al ejercicio que corresponda; en el caso de las personas físicas, a más tardar el día 22 de mayo del año siguiente al ejercicio que corresponda.

Pólizas y Auxiliares contables

En relación con las pólizas y auxiliares contables, los mismos se enviarán a requerimiento de autoridad ya sea en el ejercicio de facultades de comprobación, o como parte de los trámites de devolución y compensación de saldos a favor en las siguientes fechas:

Otros aspectos relevantes:

- Los contribuyentes, personas físicas, que obtengan ingresos por servicios profesionales o por arrendamiento que lleven su contabilidad a través de la herramienta electrónica “Mis Cuentas” no estarán obligados a enviar la información de la contabilidad en forma mensual.

- Al catálogo de cuentas se le agregará el código agrupador del SAT contenido en Anexo 24 apartado B, el cual contiene una nueva lista de conceptos y códigos agrupadores.

- El catálogo de cuentas será el archivo que se tomará como base para asociar el número de la cuenta de nivel mayor o subcuenta de primer nivel y obtener la descripción en la balanza de comprobación.

- La contabilidad electrónica también deberá ser capaz de generar archivos con formato XML de los auxiliares de cuenta de primer nivel mayor o subcuenta de primer nivel incluyendo el nivel de detalle con el que los contribuyentes realizan los registros contables, conforme al Anexo 24, apartado F.

Cuando los contribuyentes no puedan remitir su información por no contar con acceso a Internet, podrán acudir a la Administración Local de Servicios al Contribuyente para mandar sus datos.

También se da la opción de presentar la contabilidad en medios electrónicos a través de terceros autorizados conocidos como auxiliares de facturación.

El proyecto de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2014 y sus Anexos 3 y 24, lo puede consultar en el siguiente enlace: http://www.sat.gob.mx/informacion_fiscal/normatividad/Documents/M_7aRMRMF_041214.pdf