Deducciones Personales

Al presentar su declaración anual, las personas físicas pueden realizar diversas deducciones personales que son independientes a las autorizadas para cada tipo de ingreso.

El artículo 151 de la Ley del Impuesto Sobre la Renta (LISR) enumera cuales son los gastos personales que se pueden deducir:

- Honorarios médicos, dentales y gastos hospitalarios.

- Gastos funerarios.

- Primas por seguros de gastos médicos.

- Intereses reales pagados de créditos hipotecarios.

- Donativos no onerosos.

- Aportaciones voluntarias y complementarias de retiro.

- Transportación escolar de hijos y nietos; siempre que la escuela obligue a pagar el servicio de transporte.

- El importe de los estímulos fiscales por depósitos en las cuentas, así como la adquisición de acciones de sociedades de inversión.

Límite de las Deducciones

A partir de la reforma fiscal para el 2014, las deducciones personales no pueden exceder de la cantidad que resulte menor entre:

- 4 salarios mínimos generales del área geográfica del contribuyente elevados al año, es decir, $93,104.20 o $98,243.40 pesos, para el área “A” y “B”; o

- 10% del total de los ingresos del contribuyente.

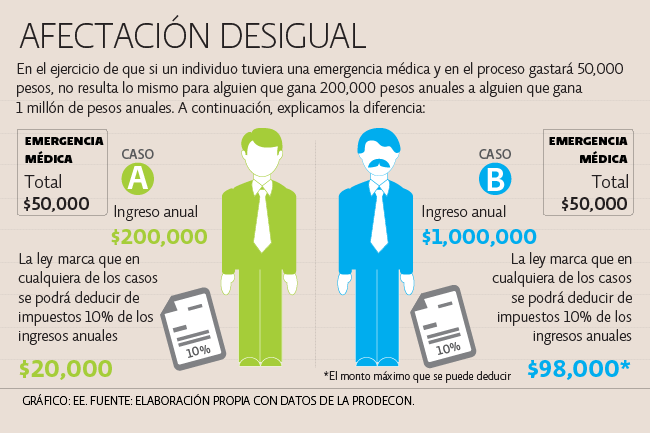

Lo anterior se puede ejemplificar de la siguiente forma:

* Imagen tomada de El Economista

* Imagen tomada de El Economista

Violaciones Constitucionales

En nuestra opinión, la limitación para las deducciones personales contemplada en el artículo 151 de la Ley del Impuesto Sobre la Renta, viola diversos derechos fundamentales consagrados en la Constitución, en virtud de que existen gastos personales que resultan necesarios para conservar la salud o para adquirir una vivienda, que con motivo de la reforma fiscal para el 2014, ya no se podrán deducir en su totalidad.

El efecto que tiene el límite en las deducciones personales, lo verá reflejado en abril de 2015, al presentar la declaración anual del 2014.

Amparo Indirecto

En contra de esta disposición legal se puede presentar Juicio de Amparo Indirecto, para lo cual se cuenta con un plazo de 15 días hábiles, contados a partir de la fecha en que presente su declaración anual.