Buzón Tributario.

El Buzón Tributario es el nuevo medio de comunicación con el Servicio de Administración Tributaria (SAT). Entró en vigor el 1o de julio del 2014 para Personas Morales (PM) y 1o de enero del 2015 para Personas Físicas (PF).

¿Qué obligaciones tenemos con el Buzón Tributario?

- Revisarlo al menos una vez a la semana.

- Atender de manera obligatoria los requerimiento de información, aclaraciones y actos fiscales por el Buzón Tributario.

- Atender las auditorías fiscales de forma electrónica, las cuales inician con un crédito pre-liquidado que será notificado por este medio.

- El SAT podrá llevar a cabo embargos y notificarlos tres días después por el Buzón Tributario.

- El recurso de revocación se tendrá que trámitar de forma obligatoria por Buzón Tributario.

- Convertir la contabilidad al formato XML y enviarla al SAT todos los meses.

- A requerimiento del SAT, enviar contratos u otros documentos que sean parte de la contabilidad, incluso los que puedan contener información confidencial.

- Revisar las listas de los contribuyentes que publique el SAT en su portal, que estén en los supuestos del artículo 69-B del Código Fiscal de la Federación, relativa a CDFI ́s que carecen de validez para efectos fiscales (listas negras) y, en su caso, realizar la aclaración vía Buzón Tributario.

Contabilidad Electrónica.

El año pasado, en el artículo 28 Fracción IV del CFF, se incorporó como nueva obligación para los contribuyentes enviar su contabilidad en forma electrónica de manera mensual al SAT.

A través de diversas reglas, el SAT ha postergado la entrega de la contabilidad electrónica, sin embargo, esto no implica que se prorrogó la entrada en vigor de la norma, sino sólo la fecha de entraga de la contabilidad.

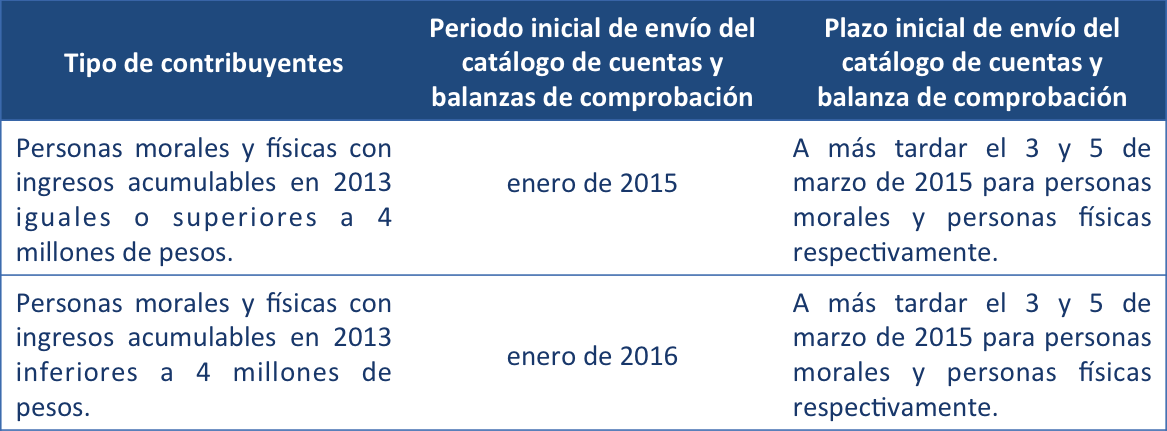

En la RMF para el 2015 el SAT estableció que todos los contribuyentes deberán comenzar a llevar la contabilidad electrónica a partir del 1 de enero de 2015. Ya no se contempla la facilidad de comenzar a llevar la contabilidad electrónica a partir de 2016, para los contribuyentes que tengan ingresos inferiores a 4 millones durante el 2013, aún y cuando el SAT en proyecto posterior, señale que continua vigente la resolución del 2014.

Riesgos Legales.

Los plazos para atender las notificaciones hechas por el Buzón Tributario son más cortos. Si no entramos a la herramienta al menos una vez a la semana, pueden vencer los términos para entregar documentación o para realizar manifestaciones.

No es fácil identificar a través de las notificaciones enviadas vía el Buzón Tributario quién es la persona que las emite y si cuenta con facultades para ello. El SAT emitirá los actos firmados electrónicamente, sin conocer el cargo o nombre de la persona que los hace, o si es una computadora programada para fiscalizar de manera masiva.

El SAT revisará nuestra contabilidad electrónica, la documentación que tenga en su poder y la obtenida de terceros, y practicará auditorías de forma electrónica. Puede fincar créditos fiscales pre-liquidados y tendremos un plazo de 15 días hábiles para ofrecer pruebas y argumentos en contra del presunto crédito fiscal.

Existe el riesgo de que nuestra información contable sea alterada sin consentimiento y derivado de ello se incremente un ingreso o se elimine una deducción.

El SAT podrá embargarnos bienes y notificárnoslo hasta 3 días después de haber realizado el embargo vía Buzón Tributario.

Violaciones constitucionales.

El Buzón Tributario y la Contabilidad Electrónica, violan diversos derechos fundamentales y humanos tutelados por los artículos 1o párrafos uno, dos y tres, 14, 16 y 17 de la Constitución Política de los Estados Unidos Mexicanos.

Violación al principio de seguridad y certidumbre jurídica:

Se faculta al SAT vía Buzón Tributario a llevar a cabo auditorias sin que un contribuyente tenga conocimiento de la fecha cierta en que ésta se haya iniciado.

Se pueda notificar un embargo vía electrónica después de haberse realizado éste, y sin la posibilidad de que el contribuyente pueda indicar la prelación de sus bienes para el embargo.

Los CFDI ́s que emita un contribuyente tendrán validez siempre y cuando el SAT se las reconozca, pues el sello digital que les da valor legal puede ser revocado en cualquier momento, sin existir un derecho de audiencia previo a favor del contribuyente que recibió y pago el valor consignado en un CFDI.

Violación al principio de jerarquía de las leyes:

Al establecer el artículo 28 fracción IV del CFF, que el SAT, mediante reglas de carácter general, definirá qué información se ingresará en el Buzón Tributario, se están delegando al SAT facultades materialmente legislativas, que no son de su competencia, con lo cual se invaden facultades que son exclusivas de la Cámara de Diputados.

Violación al Principio de Irretroactividad de la Ley:

El Buzón Tributario afecta el Principio de Irretroactividad de la Ley, ya que no existe dentro del CFF una disposición legal que dispense a un contribuyente de tener que enviar la contabilidad de los últimos 5 años en forma electrónica.

Lo anterior significa que en el caso de ser objeto de una auditoria fiscal, el contribuyente tendrá que convertir su contabilidad anterior a enero de 2015, a un formato XML, lo cual implica tener que digitalizar un gran volumen de información como: facturas, pólizas, contratos, pedimentos, estados de cuenta, etc.

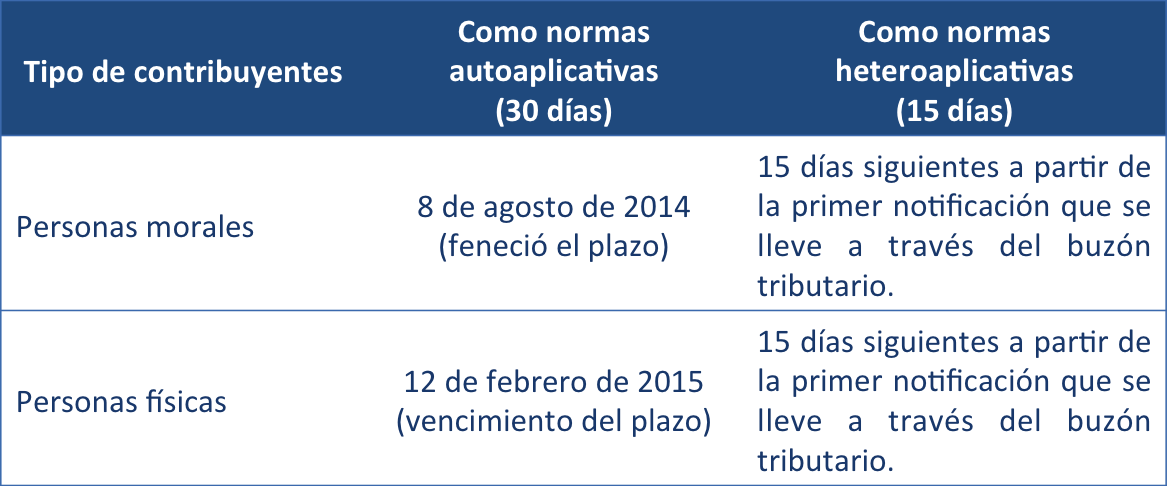

Amparo Indirecto.

En contra de las disposiciones legales que regulan el Buzón Tributario y la Contabilidad Electrónica, se puede presentar amparo indirecto, para lo cual se tienen los siguientes plazos:

Buzón Tributario:

Contabilidad Electrónica:

Suspensión del acto reclamado.

La Segunda Sala de la Suprema Corte de Justicia de la Nación, resolvió conceder la suspensión definitiva tanto para el Buzón Tributario como para la Contabilidad Electrónica.

- Las resoluciones de la SCJN constituyen jurisprudencia de observancia obligatoria para todos los Juzgados de Distrito y Tribunales Colegiados del país.

- Efectos de la suspensión para el Buzón Tributario: que durante el juicio y hasta que concluya de manera definitiva, el contribuyente no tenga la obligación de revisar el buzón tributario, ni de recibir notificaciones por este medio.

- Efectos de la suspensión para la Contabilidad Electrónica: que durante el juicio y hasta que concluya de manera definitiva, el contribuyente no tiene la obligación de subir la contabilidad al portal del SAT.

- Los actos y resoluciones administrativas que la autoridad emita deberán notificarse a los contribuyentes a través de los mecanismos ordinarios.

- La suspensión sólo beneficia a quienes han interpuesto juicio de amparo, es decir, sólo éstos podrán beneficiarse de la jurisprudencia.

RAMÍREZ DE AGUILAR E HINOJOSA, ABOGADOS, se pone a sus órdenes para analizar de manera detallada los efectos que pueda tener para usted la aplicación de las disposiciones aquí expuestas y, en su caso, presentar la demanda respectiva.